[논문 리뷰] Pricing Cryptocurrency Options

본 논문은 Bitcoin 및 암호화폐 지수에 대해 European 옵션 가격을 산정하기 위해 아핀 확률적 변동성 모델(점프 포함, SVCJ), SVJ, 및 Burstein–Ricci(BR) 스타일 모델을 평가하고, 베이지안 추정과 몬테카를로 시뮬레이션을 사용하며, 개정은 SV 기반 모델과 견고성에 초점을 둔다.

Cryptocurrencies, especially Bitcoin (BTC), which comprise a new digital asset class, have drawn extraordinary worldwide attention. The characteristics of the cryptocurrency/BTC include a high level of speculation, extreme volatility and price discontinuity. We propose a pricing mechanism based on a stochastic volatility with a correlated jump (SVCJ) model and compare it to a flexible co-jump model by Bandi and Renò (2016). The estimation results of both models confirm the impact of jumps and co-jumps on options obtained via simulation and an analysis of the implied volatility curve. We show that a sizeable proportion of price jumps are significantly and contemporaneously anti-correlated with jumps in volatility. Our study comprises pioneering research on pricing BTC options. We show how the proposed pricing mechanism underlines the importance of jumps in cryptocurrency markets.

연구 동기 및 목표

- 점프와 확률적 변동성 속에서 암호화폐 옵션 가격 책정을 촉진한다.

- BTC 및 CRIX 다이내믹스에 대해 아핀 점프-확산 모델(SVCJ, SVJ, BR)을 비교한다.

- 시뮬레이션 기반 방법을 통해 모델 적합도와 옵션 가격 책정에 대한 시사점을 평가한다.

- 데이터 소스, 견고성 검토 및 결과의 기관용 해석에 대한 지침을 제공한다.

제안 방법

- 베이지안 프레임워크 내에서 SVCJ, SVJ, BR 모델 하의 BTC 및 CRIX 다이내믹스를 추정한다.

- 가격 경로에 맞춰 모델을 보정하고 몬테카를로 시뮬레이션을 통해 European 옵션 값을 계산한다.

- 적합도 지표와 진단 플롯(예: MSE, QQ 플롯)으로 모델을 비교한다.

- 모델 선택 및 매개변수 값에 대한 옵션 가격의 민감도를 평가한다.

- 데이터 소스를 문서화하고 코드 이용 가능성(Quantlets) 참고를 제공한다.

실험 결과

연구 질문

- RQ1아핀 점프-확산 모델(SVCJ, SVJ, BR)이 BTC와 CRIX 가격 다이내믹스를 대안들보다 더 잘 포착하는가?

- RQ2다른 모델들이 암호화폐 European 옵션 가격에 어떤 영향을 미치는가?

- RQ3초기 값 및 사전 분포와 같은 추정 선택과 데이터 소스에 대한 결과의 강건성은 어떠한가?

- RQ4이 모델들 하에서의 실험적 미국 변동성 곡면이 Bitcoin과 CRIX에 대해 시장과 유사한 스큐를 보일 수 있는가?

주요 결과

- SVCJ 모델이 보고된 진단에서 일반적으로 SVJ보다 더 나은 적합도(MSE가 더 낮음)를 보인다.

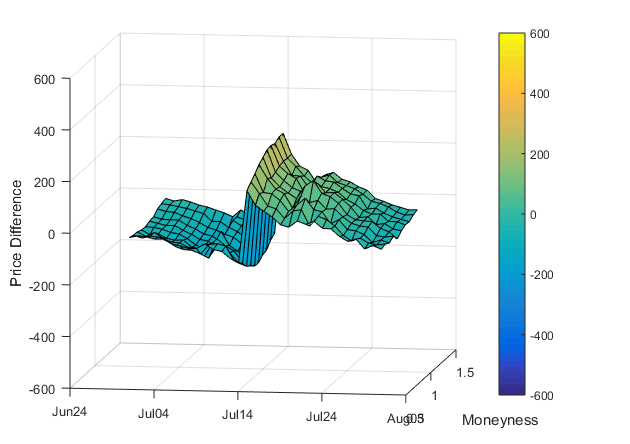

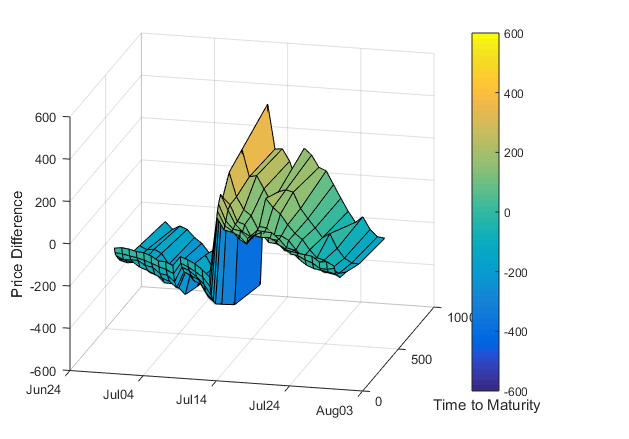

- SVCJ 및 BR 모델에 의해 생성된 옵션 가격은 머니니스와 만기에 따라 특정 거동을 보이며 내재 변동성 곡면의 곡률을 알리는 정보를 제공한다.

- 저자는 반복 가능성이 높은 데이터 및 코드 생태계(Quantlets)를 제공하고 매개변수 불확실성 고려를 포함한 베이지안 추정에 중점을 둔다.

- 견고성 단계는 ARIMA 및 GARCH 구성 요소를 부록으로 이동시키고 옵션 가격 산정에 관련된 SV 기반 다이내믹스에 집중한다.

- 개정에 걸쳐 Bitcoin 다이내믹스와 더 넓은 암호화폐 지수 간의 상관관계가 논의되고 기관용 맥락에서 해석된다(예: CRIX 대 BTC).

더 나은 연구,지금 바로 시작하세요

연구 설계부터 논문 작성까지, 연구 시간을 획기적으로 줄여보세요.

카드 등록 없음 · 무료 플랜 제공

이 리뷰는 AI가 만들고, 인간 에디터가 검토했습니다.