[論文レビュー] Pricing Cryptocurrency Options

本論文は、Bitcoinと仮想通貨指数の欧式オプションを価格付けするために、ジャンプを伴うアファイン確率変動モデル(SVCJ)、SVJ、Burstein–Ricci(BR)スタイルのモデルを評価し、ベイズ推定とモンテカルロシミュレーションを用いている。改訂ではSVベースのモデルと頑健性に焦点を当てている。

Cryptocurrencies, especially Bitcoin (BTC), which comprise a new digital asset class, have drawn extraordinary worldwide attention. The characteristics of the cryptocurrency/BTC include a high level of speculation, extreme volatility and price discontinuity. We propose a pricing mechanism based on a stochastic volatility with a correlated jump (SVCJ) model and compare it to a flexible co-jump model by Bandi and Renò (2016). The estimation results of both models confirm the impact of jumps and co-jumps on options obtained via simulation and an analysis of the implied volatility curve. We show that a sizeable proportion of price jumps are significantly and contemporaneously anti-correlated with jumps in volatility. Our study comprises pioneering research on pricing BTC options. We show how the proposed pricing mechanism underlines the importance of jumps in cryptocurrency markets.

研究の動機と目的

- ジャンプと確率的ボラティリティを伴う暗号通貨オプションの価格付けを動機づける。

- BTCとCRIXダイナミクスに対するアファイン跳躍拡散モデル(SVCJ、SVJ、BR)を比較する。

- シミュレーションベースの手法を通じてモデル適合度とオプション価格設定への影響を評価する。

- データソースの提供、頑健性チェック、および機関向け結果解釈の指針を提供する。

提案手法

- ベイズ推定フレームワーク内で、SVCJ、SVJ、BRモデルの下でBTCとCRIXのダイナミクスを推定する。

- 価格パスにモデルを較正し、モンテカルロシミュレーションを通じて欧式オプションの価値を算出する。

- 適合度指標と診断プロット(例:MSE、QQプロット)を用いてモデルを比較する。

- モデル選択とパラメータ値へのオプション価格の感度を評価する。

- データソースを文書化し、コードの入手可能性(Quantlets)を参照として提供する。

実験結果

リサーチクエスチョン

- RQ1アファイン跳躍拡散モデル(SVCJ、SVJ、BR)は、BitcoinとCRIXの価格ダイナミクスを別のモデルよりも適切に捉えているか?

- RQ2異なるモデルは欧式暗号通貨オプションの価格付けにどのような影響を与えるか?

- RQ3初期値や事前分布など、データソースと推定選択に対する結果の頑健性はどの程度か?

- RQ4これらのモデル下で経験的インプライドボラティリティ曲面は、BitcoinとCRIXに市場のようなスキューを示すか?

主な発見

- 報告された診断において、SVCJモデルはしばしばSVJよりも適合度が高い(MSEが低い)。

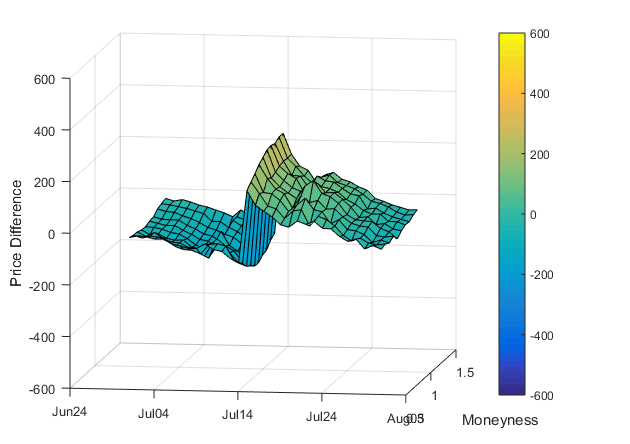

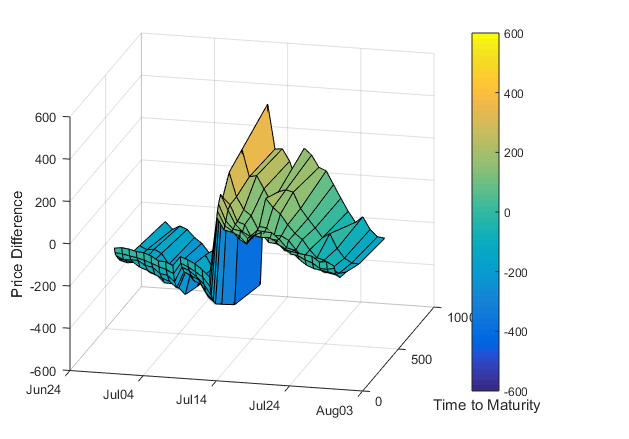

- SVCJおよびBRモデル下で生成されたオプション価格は、マネネスと満期にわたって特定の挙動を示し、インプライド・ボラティリティ・サーフェスの曲率を情報として提供する。

- 著者らは、再現性の高いデータとコードのエコシステム(Quantlets)を詳細に提供し、パラメータ不確実性を考慮したベイズ推定を強調している。

- 頑健性の手順にはARIMAとGARCH成分を付録へ移動し、オプション価格設定に関連するSVベースのダイナミクスに焦点を当てることが含まれる。

- 改訂を通じて、Bitcoinのダイナミクスとより広範な暗号指数との相関が議論され、機関利用の文脈で位置づけられている(例:CRIX対BTC)。

より良い研究を、今すぐ始めましょう

論文設計から論文執筆まで、研究時間を劇的に削減しましょう。

クレジットカード登録不要

このレビューはAIが作成し、人間の編集者が確認しました。